Sisujuht

Metallitoodete siseriiklik pöördkäibemaksustamise erikord (KMS §41¹)

Kuni 2016. aasta lõpuni rakendati siseriiklikku pöördkäibemaksu erikorda metallijäätmete, väärismetalli ja kinnisasja ostu-müügi tehingute puhul. Alates 01.01.2017 laiendati seda käibemaksu erikorda ka uute metalltoodete ost-müügi tehingutele.

Siseriiklikku pöördmaksustamist peab rakendama ainult kahe Eesti käibemaksukohustuslase vahelisele tehingule. Metalltoodete müük eraisikutele või mittekäibemaksukohustuslastele isikutele on tavapärane müük tavapärase käibemaksumääraga.

Käibemaksu erikorra rakendamisel koostab kauba müüja ostjale müügiarve 22% käibemaksuga ja lisab arvele tekstiviite „Siseriiklik pöördmaksustamine vastavalt KMS §41¹“ (või muu analoogne tekst). Müüja peab veenduma, et ostja käibemaksukohustuslase number on kehtiv tehingu kuupäeval. Arvel peab muuhulgas olema kauba soetaja nimi, aadress ja käibemaksukohustuslasena registreerimise number (alus: KMS §37 lg7 p4). Ostja tasub müüjale arve käibemaksuta summa, sõltumata makseviisist ja tehingu väärtusest.

Müüja deklareerib tehingu käibemaksuta summa käibedeklaratsioonil informatiivses lahtris 9 ja ei täida lahtrit 1. Kui antud ostjaga on kuu tehingute summa ilma käibemaksuta vähemalt 1000 eurot, siis lisab müüja need müügiarved KMD INF A-osale erisuse koodiga „02“.

Ostja deklareerib tehingu summa käibedeklaratsioonil:

- käibemaksuta summa lahtris 1,

- käibemaksu summa lahtrites 4 ja 5,

- käibemaksuta summa informatiivsetes lahtrites 7 ja 7.1 .

Juhul kui tehingupartneriga kuu tehingute summa ilma käibemaksuta on vähemalt 1000 eurot, siis lisatakse need ostuarved KMD INF B-osale, erisuse koodiga „12“.

Loe lähemalt siit

1. Metallitoodete müümine

1.1. Käibemaksukood

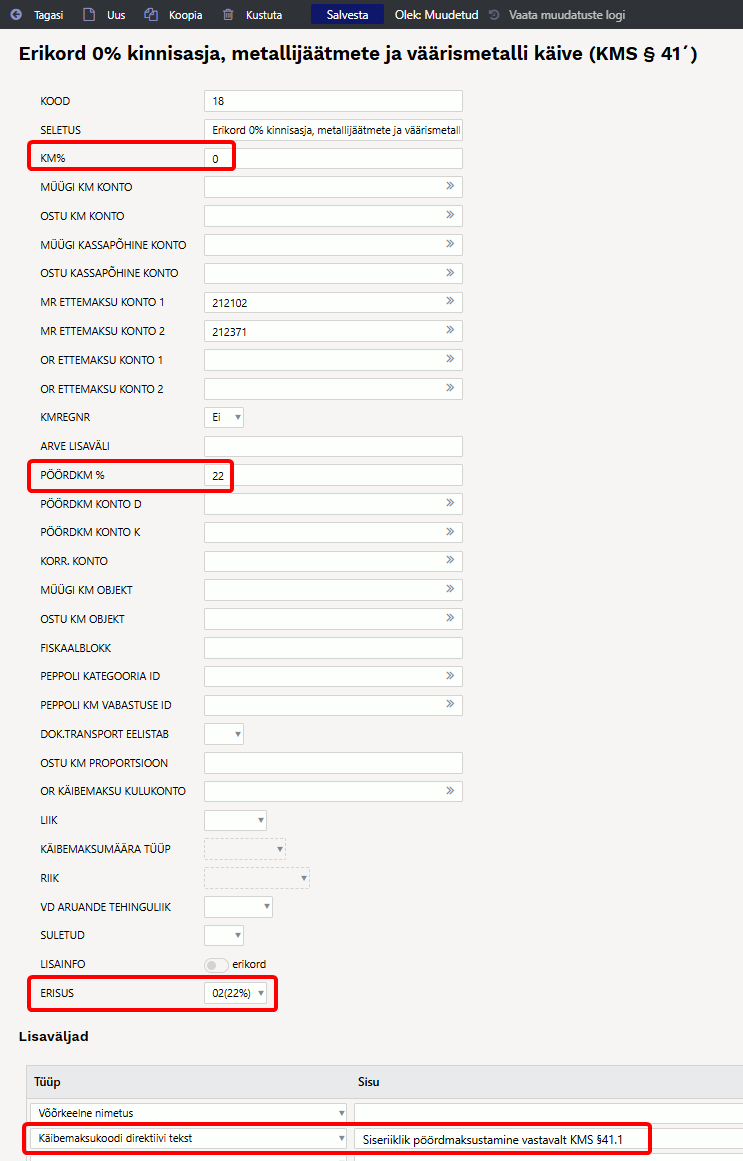

Metallitoodete pöördmaksustamise käibemaksu jaoks tuleb luua uus käibemaksukood (Directo standardbaasis KMK 18).

- Selleks, et arve summa ei muutuks, peab käibemaksukoodil olema käibemaksumäär 0%, kuid arve väljatrükil tuleb käibemaksu näidata ning selle pärast kirjuta käibemaksukoodi kaardil pöördkm % lahtrisse „22“. Pöördkm konto D ja K mitte täita!

- Erisuse koodiks lisada 02(22%). Loe lisaks käibemaksukoodide erisuse seadistamise kohta [https://wiki.directo.ee/et/finkm#naeiteid_erisuse_ja_erikorra_seadistamise_kohta|2.1 Näiteid erisuse ja erikorra seadistamise kohta]]

- Käibemaksukoodi lisaväljade all lisa külge õige käibemaksu direktiivi tekst.

1.2. Arve ja väljatrükk

Pöördmaksustamise korra alla minevad tooted võivad olla ühel arve koos muude toodetega, seega ühel arvel tohivad olla koos nii käibemaksuga kui ka pöördmaksustatavad tooted.

Näide, kus arvel on korraga 22% määraga maksustatav toode (KMk 1) ning 0% erikorra alusel maksustatav metallitoode (KMk 18).

Kuna tegemist on siseriikliku pöördmaksustamisega, siis peab arvel informatiivsel eesmärgil metallitoote km% ja KM summat näitama, kuigi see tasumisele ei kuulu ehk Tasuda summasse ei liitu. Kasutades Directo standardset „Arve (PDF)“ või „Arve (PDF) ridadega“ väljatrükki, saad vastava väljatrüki.  Süsteem annab õige väljatrüki, kui arvel kasutatud käibemaksukoodil on valitud erisus 02(22%).

Süsteem annab õige väljatrüki, kui arvel kasutatud käibemaksukoodil on valitud erisus 02(22%).

Kui sobivat väljatrükki pole, tuleb muuta (või lasta Directol muuta) arve väljatrükki. Kasutades eelmises punktis loodud käibemaksukoodi, lisatakse vajalik käibemaks trükivormile. St. arvele endale seda käibemaksu ei lisata vaid esitatakse ainult väljatrükil. Reskontrosse läheb seega ilma käibemaksuta summa (mille laekumist oodataksegi). Lisaks tuleb väljatrükile lisada märkus, millise käibemaksuseaduse paragraafi alusel arvet pöördkäibemaksustakse.

Müügiarve väljatrükk näeb välja selline:

1.3 KMD kirjeldus

Müüja deklareerib tehingu käibemaksuta summa käibedeklaratsioonil informatiivses lahtris 9 ja ei täida lahtrit 1.

Kui antud ostjaga on kuu tehingute summa ilma käibemaksuta vähemalt 1000 eurot, siis lisab müüja need müügiarved KMD INF A-osale erisuse koodiga „02“.

2. Metallitoodete ostmine

Vastavalt käibemaksuseadusele võivad arvel olla koos 22%-ga maksustatavad tooted ja pöördmaksustatavad tooted. Kuna tegemist on siseriikliku pöördmaksustamisega, siis peab arvel informatiivsel eesmärgil metallitoote km% ja KM summat näitama, kuigi see tasumisele ei kuulu ehk Tasuda summasse ei liitu.

2.1. Käibemaksukood

Juhul kui eelnevalt ei ole eraldi käibemaksukoodi erikorra alusel maksustatava kinnisasja ja metallijäätmete jaoks, siis peaks looma uue käibemaksukoodi (näiteks kood 21). Käibemaksukoodil tuleb märkida lahtris „ERISUS“ 12.

2.2 KMD kirjeldus

Ostja deklareerib tehingu summa käibedeklaratsioonil:

- käibemaksuta summa lahtris 1,

- käibemaksu summa lahtrites 4 ja 5,

- käibemaksuta summa informatiivsetes lahtrites 7 ja 7.1 .

Juhul kui tehingupartneriga kuu tehingute summa ilma käibemaksuta on vähemalt 1000 eurot, siis lisatakse need ostuarved KMD INF B-osale, erisuse koodiga „12“.

Pöördkäibemaksu jaoks käibemaksukoodi loomist ning deklaratsioonis kajastamise kohta saab lugeda siit