Satura rādītājs

Nodokļu formulas

Directo sistēmā nodokļu formulas ir algām piemērojamo nodokļu likmju kartītes.

2026. gada versijas pievienošana nodokļa formulai, kura atbilst IIN, ja ir iesniegta algas nodokļa grāmatiņa

Tā kā no 2026. gada 1. janvāra neapliekamais minimums tiek palielināts no 510 € uz 550 € mēnesī, tad nodokļu formulai, kura atbilst IIN, ja ir iesniegta algas nodokļa grāmatiņa, ir jāpievieno 2026. gada versija ar neapliekamo minimumu 550 € apmērā.

1) No sistēmas galvenā loga jādodas uz UZSTĀDĪJUMI → Personāla uzstādījumi → Nodokļu formulas

2) Tad tiks atvērts nodokļa formulu saraksts. Tajā ir jāatver tā IIN formulas kartīte, kura atbilst IIN, ja ir iesniegta algas nodokļa grāmatiņa. Lai to izdarītu, ir jāuzspiež uz konkrētās IIN nodokļa formulas koda.

3) Tad tiks atvērta IIN nodokļa formulas kartīte.

Pārbaudiet, vai IIN formulai jau ir viena vai vairākas versijas.

Attēlā piemērs, kurā redzams, ka IIN formulai vēl nav versiju.

Ja IIN formulai jau ir 2025. gada versija, tad šo soli neveiciet.

Ja IIN formulai jau ir 2025. gada versija, tad šo soli neveiciet.

Ja IIN formulai vēl nav versiju, tad IIN formulas versijas perioda laukos jānorāda versijas sākuma datums 01.01.2025 un versijas beigu datums 31.12.2025 un jānospiež poga Pievienot.

4) Kad IIN nodokļa formulai ir 2025. gada versija, tad tai ir jāpievieno 2026. gada versija.

Lai to izdarītu, IIN nodokļa formulas sadaļā Versijas ir jānorāda jaunās versijas sākuma datums 01.01.2026 un tās beigu datums 31.12.2026 un jānospiež poga Pievienot.

Pēc tam jāaizpilda 2026. gada versijas kartīte. Atšķirībā no 2025. gada versijas, 2026. gada versijā laukā Neapl. min ir jānorāda 550.

Pārliecinieties, ka arī pārējie 2026. gada versijas lauki ir aizpildīti korekti,

Pārliecinieties, ka arī pārējie 2026. gada versijas lauki ir aizpildīti korekti,

un, kad tas ir izdarīts, nodokļa formulas kartītē ir jānospiež poga

un, kad tas ir izdarīts, nodokļa formulas kartītē ir jānospiež poga Saglabāt.

IIN nodokļa formula pensijas saņēmēju (arī invalīdu jeb invaliditātes pensijas saņēmēju), kuri ir iesnieguši uzņēmumā algas nodokļa grāmatiņu, IIN aprēķināšanai sākot no 01.01.2025

Atšķirībā no citiem darbiniekiem, kuri uzņēmumā ir iesnieguši algas nodokļa grāmatiņu, pensijas saņēmēju, kuri uzņēmumā ir iesnieguši algas nodokļa grāmatiņu, algai jāpiemēro vienotais jeb fiksētais neapliekamais minimums 500 € apmērā. Tāpēc viņu IIN aprēķināšanai ir jāizmanto nodokļa formula, kura attieksies uz, piemēram, valsts vecuma pensijas pensionāriem, izdienas vai speciālās pensijas saņēmējiem un arī invaliditātes pensijas saņēmējiem.

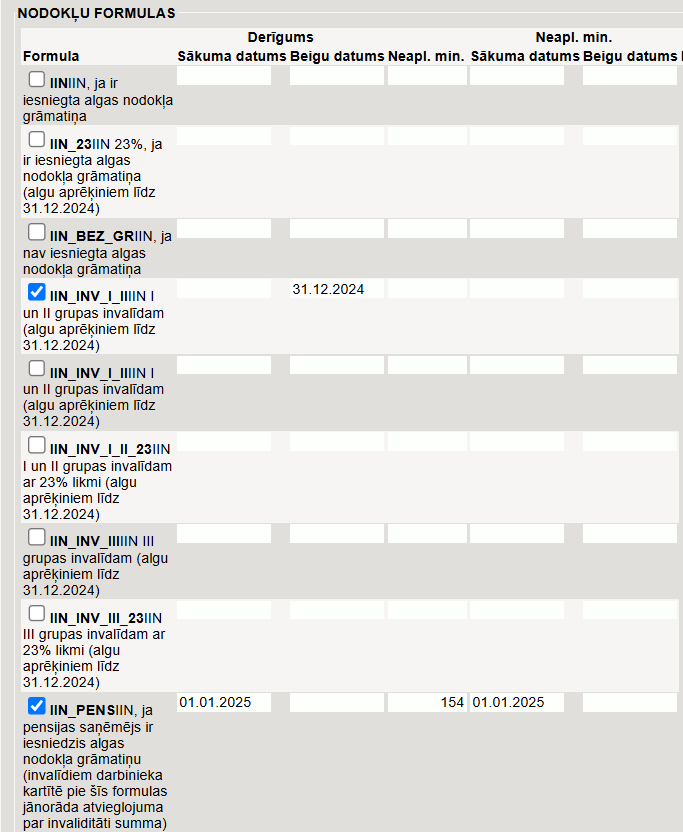

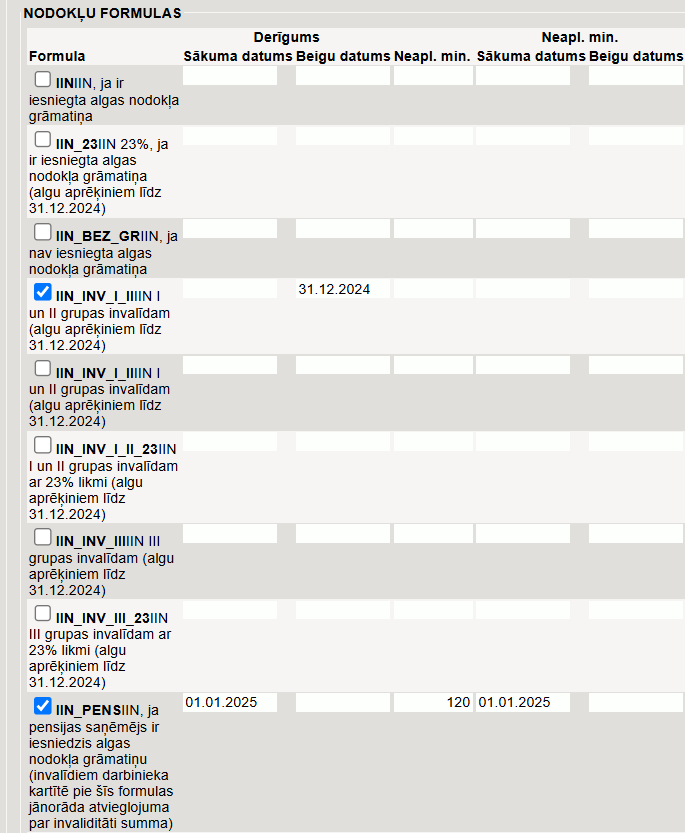

IIN formulas pensijas saņēmēju IIN aprēķināšanai IIN, ja pensijas saņēmējs ir iesniedzis algas nodokļa grāmatiņu (invalīdiem darbinieka kartītē pie šīs formulas jānorāda atvieglojuma par invaliditāti summa) piemērs:

Šī nodokļa formula ir jānorāda kā aktīva to darbinieku kartītēs, kuri ir pensijas saņēmēji un ir iesnieguši uzņēmumā algas nodokļa grāmatiņu.

Invalīdu kartītēs pie šīs IIN formulas (par periodu sākot no 01.01.2025 vai vēlāk) ir jānorāda atvieglojuma par invaliditāti summa: 154 vai 120. Apraksts par to ir pieejams šeit.

Invalīdu kartītēs pie šīs IIN formulas (par periodu sākot no 01.01.2025 vai vēlāk) ir jānorāda atvieglojuma par invaliditāti summa: 154 vai 120. Apraksts par to ir pieejams šeit.

Invalīdu IIN algu aprēķiniem sākot no 01.01.2025

Saistībā ar nodokļu izmaiņām aprēķiniem no 01.01.2025 nav aktuālas sekojošās IIN nodokļa formulas:

• IIN I un II grupas invalīdam,

• IIN III grupas invalīdam.

Šīs nodokļu formulas datubāzē var būt, piemēram, gadījumā, ja uzņēmums sāka lietot Directo pirms 2025. gada. Vieglākai nodokļu formulu saraksta pārskatīšanai vairs neaktuālo nodokļu formulu nosaukuma laukā (nodokļu formulu kartītēs tas ir lauks Apraksts) ieteicams norādīt piezīmi (algu aprēķiniem līdz 31.12.2024).

Tā kā var būt nepieciešamība pārgrāmatot iepriekš veiktus algu aprēķinus un redzēt atskaiti par aprēķināto algu par periodu pirms 01.01.2025, tad neaktuālās nodokļu formulas nav jāslēdz.

Invalīdu algu aprēķiniem sākot no 01.01.2025 ir jāizmanto IIN formula, kura paredzēta pensijas saņēmēju IIN aprēķināšanai (tajā ir norādīts neapliekamais minimums 500 € apmērā) un darbinieka kartītē pie IIN pensijas saņēmēju formulas jānorāda atvieglojuma par invaliditāti apmērs (154 € vai 120 €).

Piemērs IIN norādīšanai I vai II grupas invalīda darbinieka kartītē:

Piemērs IIN norādīšanai III grupas invalīda darbinieka kartītē:

Pirms invalīdu algu aprēķinu veikšanas noteikti jāpārliecinās, ka sistēmas uzstādījums (sistēmas galvenais logs → UZSTĀDĪJUMI → Sistēmas uzstādījumi) Algu personu neapliekamais minimums ir uzstādīts uz pievieno nodokļu formulas neapliekamajai summai.